Tempo de Leitura: 5 minutos

Texto: Breno Eustáquio Alves Oliveira, OAB-MG 208.194

Extinção das execuções fiscais de pequeno valor

O Conselho Nacional de Justiça-CNJ, aprovou em Fevereiro de 2024 a Resolução nº 547 na qual institui medidas para tornar mais eficiente a tramitação das execuções fiscais pendentes no Poder Judiciário.

Embora esta resolução trate de pontos importantes relacionados à dinâmica preparatória para o ajuizamento da execução fiscal, tais como a tentativa obrigatória de conciliação, a comprovação de ausência de débitos pendentes que possam comprometes a penhora, a penhora online, e a suspensão da penhora de bens essenciais, nenhuma medida se mostrou mais interessante para o contribuinte devedor do que a determinação da extinção das execuções fiscais com valor inferior a R$ 10.000,00.

Embora possa parecer, a extinção das execuções de pequeno valor não é um ato de benevolência do CNJ, mas sim uma forma de economizar os recursos públicos despendidos para a manutenção de processos com pouca, probabilidade de êxito e baixo retorno.

Segundo o texto normativo, “deverão ser extintas as execuções fiscais de valor inferior a R$ 10.000,00 (dez mil reais) quando do ajuizamento”, ou seja, na data da distribuição da execução fiscal. Além do valor, deve ser observado ainda que o processo deve estar sem movimentação útil há mais de um ano, sem citação do executado, ou, ainda que citado, não tenham sido localizados bens penhoráveis.

Na hipótese de haver várias execuções apensadas contra o mesmo executado, deverão ser somados os valores de todas as execuções para aferir a elegibilidade à extinção.

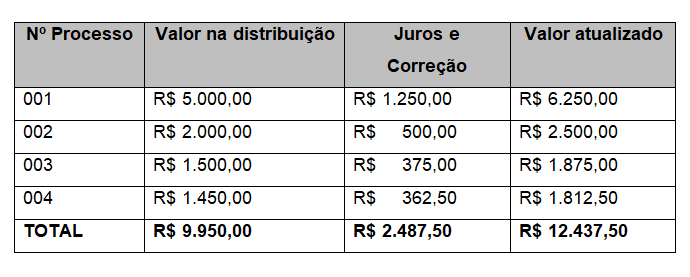

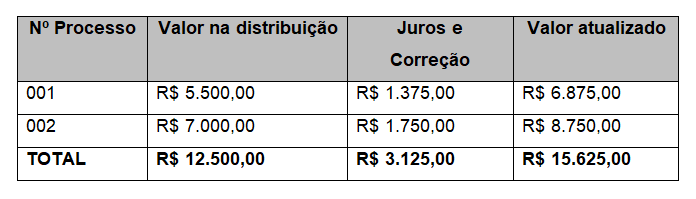

Por exemplo, suponhamos que os Devedores “X” e “Y” estejam sendo executados por dívidas com seguintes valores:

Devedor X

Devedor Y

Neste cenário, embora ambos os devedores possuam ações de execução fiscal com valores individuais inferiores a R$ 10.000,00, somente as execuções ajuizadas em desfavor do “Devedor X” poderão ser extintas, já que a soma dos valores da data da distribuição das ações é menor que o limite estabelecido na Resolução do CNJ.

Importante mencionar que esta medida não é definitiva. Uma nova ação pode ser ajuizada, caso sejam encontrados bens penhoráveis posteriores à extinção da execução, desde que não seja consumada a prescrição.

Gostaria de saber mais? Envie a sua dúvida.